Automatización en seguros: por dónde empezar para ver resultados

En Latinoamérica, la conversación sobre automatización en seguros ha cambiado.

Ya no se trata de si debes automatizar, sino de dónde empezar para que realmente tenga impacto en tu operación.

Implementaron herramientas, digitalizaron formularios, incluso probaron chatbots.

Pero la operación sigue igual: dependiente de personas, con cuellos de botella, errores y poca visibilidad.

El problema no es la automatización. El problema es qué estás automatizando.

El error más común: empezar por lo fácil

La mayoría de los brokers en LatAm cometen el mismo error: empiezan automatizando tareas simples, de bajo impacto.

Ejemplos típicos:

Respuestas automáticas en WhatsApp

Formularios digitales

Recordatorios básicos

Cotizadores aislados

Todo eso suma… pero no mueve la aguja del negocio.

La forma más efectiva de evitar esto es pensar la operación con una lógica simple:

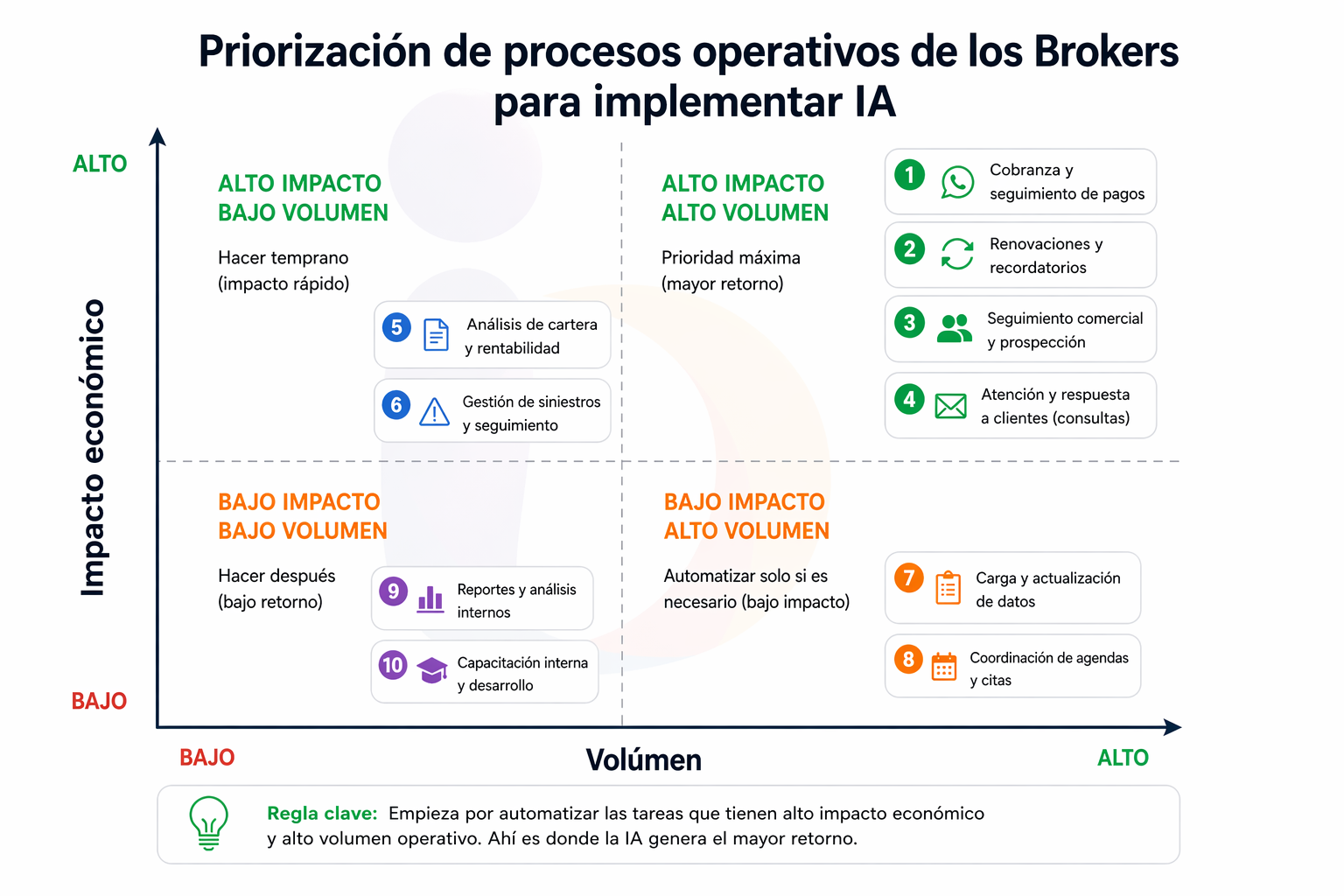

Impacto económico vs volumen operativo

La lógica correcta: volumen + impacto económico

Si quieres ver resultados reales, necesitas cambiar el enfoque. Prioriza por dos variables:

1. Volumen: ¿qué procesos se repiten todos los días, cientos o miles de veces?

2. Impacto económico: ¿qué procesos afectan directamente ingresos, cancelaciones o costos?

Los procesos que están en la intersección de alto volumen y alto impacto son los que debes automatizar primero.

Dónde empezar en un broker típico en LatAm

Aunque cada operación es distinta, hay patrones muy claros en la región.

Estos son los procesos donde normalmente está el mayor ROI:

1. Cobranza y seguimiento de pagos

Este proceso usualmente es por mucho el que genera más impacto y mayor volúmen en los Brokers; a menos que la prinicipal forma de pago de los clientes sea en Descuento por Nómina (DxN).

Usualmente implica:

Procesos manuales repetitivos

Falta de consistencia

Baja trazabilidad

Impacto: cancelaciones por falta de pago.

Automatizar aquí implica:

Recordatorios automatizados por múltiples canales

Links de pago integrados

Reglas según estatus del cliente

2. Renovaciones y recordatorios

Todos sabemos que el verdadero negocio de los Brokers se concentra en renovar la cartera. Sin embargo, esto implica muchas veces varios retos:

Seguimiento manual

Dependencia del asesor

Falta de timing

Impacto: pérdida directa de ingresos.

Automatizar aquí implica:

Cotizaciones automáticas

Seguimiento automático oportuno.

Visibilidad centralizada del pipeline de renovaciones

4. Seguimiento comercial y prospección

Algunas veces es difícil estimar las oportunidades de negocio perdidas por errores internos, por ello es muy importante mínimizar los posibles errores:

Leads sin atender

Seguimientos inconsistentes

Dependencia total del asesor

Impacto: baja conversión.

Automatizar aquí implica:

Flujos de seguimiento automáticos

Priorización de leads

Recordatorios y tareas inteligentes

3. Atención y Respuesta a Clientes

Aunque este proceso no tiene impacto económico inmediato como los anteriores, también es de alto impacto y se refleja a largo plazo. Suele tener los siguientes problemas:

Múltiples números

Conversaciones dispersas

Sin control ni métricas

Impacto: pérdida de oportunidades y mala experiencia del cliente.

Automatizar aquí no es solo responder mensajes, sino:

Centralizar la comunicación

Asignar y dar seguimiento estructurado

Integrar la conversación con la operación (pólizas, pagos, siniestros)

Identificar qué automatizar es solo el primer paso

El verdadero reto es ejecutarlo correctamente, integrarlo a tu operación y medir su impacto en ingresos, cobranza y renovaciones.

En Insurance Boosters trabajamos con brokers en LatAm precisamente en eso: convertir estos procesos en flujos operativos automatizados que realmente mueven la aguja del negocio.

Si quieres aterrizar este modelo a tu operación, vale la pena empezar por entender dónde están tus mayores oportunidades